射頻前端,作為設備于外界通信的重要節點,在整個通信系統中產生的作用不言而喻。根據統計,2015 年全球射頻功率放大器市場規模84.5 億美元,化合物射頻半導體占比高達95.33%。預計2020 年市場總量增至114.16 億美元,2014 至2020 年復合增長率7.51%。

砷化鎵器件應用于消費電子射頻功放,是3G/4G 通訊應用的主力,物聯網將是其未來應用的藍海;氮化鎵器件則以高性能特點目前廣泛應用于基站、雷達、電子戰等軍工領域,利潤率高且戰略位置顯著,由于更加適用于5G,氮化鎵有望在5G 市場迎來爆發,而砷化鎵則是5G 功放的另一種備選。

但是我們也應該明白到,全球化合物射頻芯片設計呈現IDM 三寡頭格局,2015 年IDM 廠商Skyworks、Qorvo、Avago 在砷化鎵領域分別占據32.3%、25.5%、7.8%市場份額;產業鏈呈現多模式整合態勢,設計公司去晶圓化及IDM 產能外包成必然趨勢,未來行業整合仍將持續;化合物半導體代工市場將加速成長,預計2018 年擴張至百億人民幣規模。

基于此,我們來了解一下全球的射頻前端市場。

化合物射頻器件:自成體系的芯片產業

(1)射頻性能優異的化合物半導體

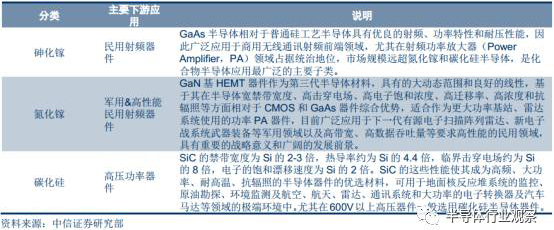

化合物半導體射頻性能優異。硅單晶材料是制作普通集成電路芯片的主要原料,但受限于材料特性,很難適用于高頻/高壓/大電流芯片應用。化合物半導體材料因其優良的器件特性廣泛適用于射頻器件。常見的化合物半導體包括三五族化合物半導體和四族化合物半導體。

其中,砷化鎵(GaAs)和氮化鎵(GaN)作為其中應用領域最廣、產業化程度最高的三五族化合物材料,具有優良的射頻性能,天然具備禁帶寬度寬、截止頻率高、功率密度大等特點, 作為射頻功率器件的基礎材料分別主宰主流民用和軍用/高性能射頻集成電路市場。

化合物半導體與普通Si CMOS 半導體器性能比較

化合物半導體細分應用及說明

化合物射頻器件應用器件工藝分布圖

化合物射頻器件應用相關信息

(2)工藝獨特,產業鏈自成體系

化合物半導體工藝獨特,需要專門的制造產線。普通硅工藝集成電路和砷化鎵/氮化鎵等化合物集成電路芯片生產流程大致類似:先將襯底材料純化、拉晶、切片后在某種襯底上形成外延層,由代工廠按照設計公司的設計進行一系列工藝步驟進行電路制造,制成的芯片交由相關廠商進行封裝與測試,最終完成芯片制造。然而由于材料特性、外延方式和制作環境要求和普通硅CMOS 工藝截然不同,化合物集成電路需要使用專門的生產工藝流程與產線設備,進而催生出專門針對化合物半導體集成電路生產的工廠(Fab)。

砷化鎵/氮化鎵化合物半導體芯片制造流程示意圖

化合物半導體射頻器件產業存在整合元件制造商(IDM)和( 無晶圓設計公司+晶圓代工廠)兩種商業模式。傳統的國際設計廠商都采用IDM 形式,各自配備私有產線,從設計到晶圓生產成品都自己完成。該模式的優點為有利于技術保密、產線工藝參數控制及設計精確度提升,缺點是重固定資產配置的產線容易閑置浪費,且規模擴張受限。新興化合物集成電路設計公司往往采用無晶圓設計(Fabless Design House)模式,即設計公司本身不配備芯片制造產線,而將晶圓代工和封裝測試都交由下游專業代工廠(Fab)配合進行。

化合物半導體產業鏈主要廠商梳理

射頻核芯:GaAs 占據主流,GaN 利潤戰略雙高地

(1)PA:獨立于主芯片的射頻器件

射頻功率放大器(Power Amplifier, 簡稱PA)是化合物半導體應用的主要器件,也是無線通信設備射頻前端最核心的組成部分。射頻前端(RF Front End) 是用以實現射頻信號發射與接收功能的芯片組,與基帶芯片協同工作,共同實現無線通訊功能。

射頻前端包括功率放大器(Power Amplifier)、開關(Switch)、濾波器(Filter)、雙工器(Duplexer)、低噪聲放大器(Low Noise Amplifier) 等功能構件,其中核心器件是決定發射信號能力的射頻功率放大器芯片。PA 芯片的性能直接決定了手機等無線終端的通訊距離、信號質量和待機時間,是整個通訊系統芯片組中除基帶主芯片之外最重要的組成部分。

射頻功率放大器主要應用領域

射頻前端功能組件圍繞PA 芯片設計、集成和演化,形成獨立于主芯片的前端芯片組。隨著無線通訊協議的復雜化及射頻前端芯片設計的不斷演進,PA 設計廠商往往將開關或雙工器等功能與功率放大電路集成在一個芯片封裝中,視系統需求形成多種功能組合。目前PA 芯片除實現發射信號功率放大功能外,往往會集成開關器或雙工器,進而演化出TxM(PA+Switch)、PAiD(PA+ Duplexer)、PAM( 多PA 模組)等多種復合功能的PA 芯片類型。

手機結構示意圖

RF 前端細分結構示意圖

(2)砷化鎵占據PA 主流,氮化鎵戰略利潤雙高地

化合物PA 芯片是射頻前端市場的主流產品。PA 主要有化合物工藝的砷化鎵/氮化鎵PA和硅工藝的CMOS PA。砷化鎵PA 芯片相對于硅工藝CMOS 芯片具備高頻高效率等特點,目前廣泛應用于手機/WiFi 等消費品電子領域,其射頻性能雖略遜于氮化鎵射頻器件,但成本和良率方面存在相對優勢,完全可以滿足民用需求;

GaN PA 具有最高的功率、增益和效率,但成本相對較高、工藝成熟度低于砷化鎵芯片,目前主要用于遠距離信號傳送或高功率級別( 例如雷達、基站收發臺、衛星通信、電子戰等)射頻細分市場和軍用電子領域。

CMOS PA 采用普通硅基集成電路工藝制造,由于與主流半導體( 硅)制造工藝兼容,易于集成射頻控制邏輯單元,近年來在2G 手機和低端Wifi 等消費電子領域出現爆發性增長,但始終受限于材料性能,只能應用于對線性度、頻率和效率等方面要求較低的低端應用,無法滿足復雜通訊系統的性能要求。隨著無線網絡頻率范圍不斷向高頻擴展及無線通訊系統頻帶分布的復雜化, 化合物半導體射頻芯片的優勢地位未來仍將維持。

全球PA 市場化合物PA 與CMOS PA 產值預測( 單位:百萬美元)

砷化鎵PA 占據市場主流,CMOS PA 低端市場占比擴大。因性能遠超硅基CMOS PA器件,產品良率和制造成本優于氮化鎵PA 器件,砷化鎵PA 目前在消費電子市場占據統治地位。根據IBS 數據,2015 年,全球PA 市場規模為84.5 億美元,其中CMOS PA 產值3.77億美元,市場占比僅4.67%;化合物PA 產值80.76 億美元,占比高達95.33%,其中絕大多數為應用于消費品電子射頻前端的砷化鎵PA。

化合物PA 與CMOS PA 市場占比情況

氮化鎵PA 占據利潤高地,且戰略位置顯著。Cree 公司相關年報顯示,其氮化鎵相關的射頻與功率器件部門2013/2014/2015 年產值分別為0.89 億/1.08 億/1.24 億美元,毛利率分別為54%/56.5%/54.7%,受益于高端應用,維持較高毛利水平。氮化鎵射頻器件經過近十年的科技攻關已在2010 年實現高可靠量產,產品性能在寬帶、效率、高頻等三個方面全面超越GaAs 器件,主要用于軍事雷達、電子戰、民用基站等高端高性能應用場景,戰略位置顯著。

Cree 射頻功率產品營收 ( 單位:百萬美元)

此外,長期困擾GaN 功率器件實用化技術推廣的瓶頸如可靠性和穩定性問題隨著材料、工藝和器件結構等水平的提高已大幅提升。以HRL 公司生產的E-W 波段GaN 器件為例,其輸出功率是其他材料器件的5 倍,且性能仍有廣闊的提升空間。出于軍事目的考慮,國外高性能的氮化鎵射頻PA 均實行對華禁運。因此完善和發展自主氮化鎵射頻半導體產業,對增強國防安全和促進高性能射頻器件研制具有重要的意義。

國內外氮化鎵化合物射頻器件發展情況梳理

PA 產業發展國內外重大事項梳理

通訊升級驅動市場穩健增長

(1)核心驅動力:3G/4G/5G 終端市場持續穩定增長

預計全球2018 年移動終端出貨總量為26.5 億部。據IDC 數據,手持終端市場從2000年至2015 年保持12%的復合增長率,2015 年全球手持終端出貨量為21.8 億部。據電子行業研究機構Navian 2015 年統計,預計2018 年全球手持終端出貨量26.5 億部。手持終端出總量保持平穩增長將拉動對砷化鎵PA 芯片的需求,從而推動化合物半導體產業的持續穩定發展

全球手持終端出貨量分制式統計與預測( 單位:百萬臺)

4G終端市場占比擴大,載波聚合 (CA)技術維持砷化鎵PA優勢地位。2012 年2G/3G/4G移動通訊手持終端出貨量占比分別約為44.7%、48.5%、6.8%;2014年分別為17.1%、51.7%、31.2%;2018 年預計為6.2%、19.1%和74.7%。4G 手持終端出貨量和市場占比逐年增加,由2011 年2100 萬臺迅速增長至2015 年的9.67 億臺,預計2018 年可達19.8 億臺,2001年至2018 年復合增速高達91.45%。LTE-A 標準使用的載波聚合技術對PA 線性度和能效的高標準要求將進一步強化砷化鎵射頻PA 芯片在該領域的絕對市場份額。

4G LTE 手持終端出貨量預測( 單位:百萬臺)

多模多頻終端單機所需的PA 芯片增至5-7 顆,Strategy Analytics 預測5G 單機需16顆PA。手持終端單機所需PA 個數取決于通訊標準的調制方式和頻帶數目,考慮到無線通訊設備對通訊制式的向下兼容,對單機射頻前端數目更多且性能要求更高。

一方面,3G/4G所需頻帶數目較2G 系統大幅增加,尤其是4G 頻段眾多,而單個終端內PA 數目與需要支持的頻段數目正向相關,不相鄰頻段間難以實現PA 復用;

另一方面,3G/4G 的通訊信號調制方式與2G 不同,對PA 的特性要求不同(3G/4G 要求使用線性PA),基于性能考慮很難通用。

加之各國各運營商頻段和制式(FDD/TDD)分配情況復雜,單個手持終端為滿足用戶多模多頻的實際應用需求,需要集成的PA 個數和實現復雜度都隨之提升,進而導致單機PA 成本提升。統計結果顯示,2G 時代手機單機PA 芯片成本僅0.3 美元/部,3G 手機則提升至約1.25 美元/部,而4G 時代則增至2 美元~3.25 美元/部,高端手機成本甚至更高,僅iPhone6 射頻部分就使用了6 顆PA 芯片。據Strategy Analytics,5G 手機天線可能與信號收發器集成,需多顆PA 組成發射通道,未來單機所需PA 或達16 顆。

各種通訊協議的手持終端覆蓋頻段統計

移動通訊升級成為化合物射頻半導體持續增長的主要動力。移動終端射頻前端作為化合物集成電路的主要應用市場,其增長速度大于終端產品出貨量增速,主要受益于3G/4G 單機PA 復雜度的上升和成本的增加。根據終端出貨情況和對應射頻前端成本, 我們測算2014年全球手持終端市場PA 芯片(部分含Switch)總產值約40.38 億美元,預計2018 年,總產值將增長至86.57 億美元。

手持終端領域PA 市場空間細分及預測( 單位:百萬美元)

未來5G 技術的發展將進一步拓展化合物PA 芯片的市場空間。5G 標準預計采用的高載頻(6G~80GHz),高數據吞吐率和寬頻多天線系統,對PA 性能指標和數目也提出更高的要求。

Qorvo 預測,8GHz 以下砷化鎵仍是主流,8GHz 以上氮化鎵替代趨勢明顯。砷化鎵作為一種寬禁帶半導體,可承受更高工作電壓,意味著其功率密度及可工作溫度更高,因而具有高功率密度、能耗低、適合高頻率、支持寬帶寬等特點,5G 時代將被廣泛應用于基站等基礎設施,而氮化鎵有望在更廣闊的移動終端市場成為主力。

目前CMOS 工藝射頻器件尚不能滿足3G/4G 通訊性能的需求。可以預計在未來載波頻率更高、頻段更多、頻寬更寬的5G 時代,氮化鎵化合物PA 芯片仍將占據主流,將進一步強化和拓展化合物半導體產業的市場空間。同時,PA 應用數量將大幅提升,Strategy Analytics 稱5G 時代單機所需PA或達16 顆。

GaAs、Si-LDMOS、GaN 方案面積對比

(2)輔助驅動力:物聯網高性能互連需求和軍工

無線網關領域對高數據率遠距離傳輸的性能需求,將加速推動WiFi 領域對化合物射頻功放芯片的需求。目前無線局域網網關WiFi 領域采用的802.11 b/g/n 標準對射頻性能要求不高,功率發射單元多被集成到WIFI 基帶芯片中,只有中高端方案采用單獨PA 芯片供WIFI使用。

從2016 年開始,在無線局域網網關和物聯網WiFi 領域,支持雙頻(2GHz&5GHz),MIMO( 多進多出天線)和高發射功率性能需求的802.11ac 標準的設備市占率將大幅增加。根據Infonetics Research 預測結果,2018 年802.11ac 標準WiFi 市場占比將超過80%。

預計在手機WiFi 模塊應用上也將出現同樣的趨勢。支持802.11ac 協議的旗艦手機目前已逐步增加,業界標桿企業蘋果在iphone6/6plus 中已配置支持該協議的WiFi 模組。物聯網對數據傳輸速率和多頻運行環境支持將進一步拉動性能優勢明顯的GaAs PA 增量快速發展。

802.11ac 標準WiFi 產品占比增長趨勢

軍工領域對于高端通訊產品的需求也將促進化合物半導體射頻芯片市場更快增長。未來雷達和電子戰系統需要大功率的無線信號發射系統,器件的可靠性要求也更為嚴苛,其功放芯片通常采用GaN 或GaAs 制造。根據Strategy Analytics 的預測,2018 年軍用GaAs 器件市場規模將達到5 億美元,年復合增長率達13%,其中最大的應用領域為雷達,約占60%。軍用領域的增長驅動以及軍用產品國產化的迫切需求將給化合物半導體帶來更大的市場空間。

化合物半導體在軍工領域的應用

(3)化合物射頻集成電路:百億美金市場空間

PA 全球全行業產值增長趨勢( 單位:百萬美元)

砷化鎵占據射頻PA 市場絕對市場份額,2020 年可達百億美元規模。2014 年,全球PA市場規模為73.9 億美元,由于砷化鎵PA 由于相對Si 基CMOS PA 性能優勢明顯,砷化鎵PA產值占據絕對市場份額,合計71.49 億美元, 市場占比高達94%。同時,受益于移動終端升級、物聯網產業的持續發展,PA 市場總量預計2020 年將增至114.16 億美元,2014 至2020年復合增長率為7.51%。

氮化鎵射頻器件市場預計2020 年可達6.2 億美元。Yole Development 數據顯示,2010年全球氮化鎵射頻器件市場總體規模僅為6300 萬美元,2015 年2.98 億美元,2020 年預計約6.2 億美元。2015 年至2022 年復合增長率為13%。總體市場規模相對于砷化鎵射頻芯片小很多,但考慮到氮化鎵PA 器件在軍事安全領域和高性能民用基站、高頻功率轉換器件等領域的諸多應用,其戰略位置和發展前景不言而喻。

全球氮化鎵射頻器件市場規模總量( 單位:百萬美元)

寡頭格局,代工崛起

(1)IDM 主導寡頭競爭格局

全球化合物射頻芯片設計業呈現IDM 三寡頭格局。由于GaAs/GaN 化合物集成電路工藝的獨特性及射頻電路設計高技術壁壘,化合物半導體市場總體呈現寡頭競爭格局,且以IDM 公司為主。

2014 年PA 市場傳統砷化鎵IDM 廠商Skyworks、Qorvo、Avago 三寡頭市場份額分別為37%、25%、24%。設計第四大廠Murata 于2012 年3 月收購Renesas 旗下相關事業部,進軍砷化鎵PA 市場,完成對射頻行業全備產品線布局,2014 年占據市場份額9%。以RDA 為代表的國內Fabless 設計廠商因目前主要產品集中于單顆售價低于0.3美元的2G PA 領域,2014 年合計市場份額小于5%。

2014 年全球PA 設計行業市場份額

(2)優秀設計公司涌現,產業持續整合

產業鏈呈現多模式整合態勢。一方面,隨著行業發展和技術演進,傳統的砷化鎵/氮化鎵化合物射頻IDM 廠商為保持自身技術優勢,選擇強強聯手或持續整合新興的Fabless 設計公司;

另一方面,高通、聯發科等基帶芯片平臺為增強平臺自身的競爭力,選擇參股或并購相應的射頻化合物集成電路設計廠商。近年來PA 行業并購不斷:國際方面,RFMD 收購TriQuint,PA 龍頭強強聯手;Skyworks 收購AXIOM 和SiGe、RFMD 收購Amalfi、Avago收購Javelin,傳統GaAs PA 大廠推進GaAs、CMOS、SiGe 等工藝多元化戰略;聯發科收購絡達科技(Airoha)31.55%股權、Qualcomm 并購Black Sand,基帶廠商涉足PA 領域提平臺案競爭力。

國內方面,2014 年7 月紫光集團完成對銳迪科收購;2015 年5 月北京建廣資產管理(JAC Capital)收購NXP 功率放大器(RF Power) 事業部門,在國家意志驅動及并購基金引導下,中國赴海外私有化PA 廠商大幕開啟。

全球砷化鎵/氮化鎵PA 廠商并購情況分類梳理

預期未來行業整合仍將持續。主要集中在以下領域:

(a)隨著獨立PA 設計廠商生存空間縮小,占據資金和產業優勢的基帶芯片公司有望并購PA 廠商,以補全平臺設計鏈;

(b)占主導地位的砷化鎵/氮化鎵PA Fabless 或IDM 廠商并購采用CMOS 工藝的Fabless 設計等新技術廠商,以增強自身技術覆蓋范圍和保持持續競爭力;

(c)考慮到高性能氮化鎵半導體產業應用領域敏感性,出于軍事安全/技術保密/產品性能深度優化的考慮,不排除設計公司通過收購方式建立化合物芯片產線,或代工廠反向收購設計公司打造垂直產業鏈的并購可能;

(d)大陸扶持集成電路行業意志堅決,海外并購優秀的砷化鎵廠商將持續加速;

(e) 國內消費電子產業鏈上下游公司出于拓展業務目的收購優質化合物半導體設計公司,如長盈精密收購蘇州宜確股權布局物聯網,未來利用自身的產業鏈優勢向客戶推廣其射頻功放產品。

(3)化合物晶圓代工模式加速成長

砷化鎵芯片產能滯后,增長需求強烈。據統計2015 年全球PA 行業總產值為84.5億美元,砷化鎵代工市場總產值為6.5 億美元,占比僅7.7%。2014 年二季度由于中低端智能手機的增量爆發和4G 市場占比的迅速拉升,大陸手機市場砷化鎵PA 產能供給嚴重不足,市場缺口一度高達20%以上。以Skyworks 為代表的國外IDM 大廠PA 缺貨嚴重,甚至迫使聯發科等平臺芯片廠商修改平臺設計方案應對。

設計公司“去晶圓化”,IDM 產能外包成未來必然趨勢。與硅基集成電路發展趨勢類似,化合物半導體公司也將逐步由垂直一體的IDM 模式向 “無晶圓Fabless 設計+專業晶圓代工”模式發展。一方面,新成立的設計公司一般不購置重資產的芯片生產產線,采用Fabless 的純設計公司方式有助于保持公司的靈活性;

另一方面,考慮到晶圓代工產業已然成規模及受到新興Fabless 設計公司擠壓,IDM 公司對自有產線擴展投資更為保守,因其自有產能必須要保證充分利用產線才不至于閑置。相比之下晶圓代工廠則可以通過掌握Fabless 及IDM外發訂單維持產能利用率。傳統的IDM 大廠越來越傾向于不再采用擴大自身產能,轉而采用外包給專業的晶圓代工公司進行芯片生產,進而又推動晶圓代工模式的成長。代工市場產值有望穩步增長。

隨著Fabless 設計公司的涌現和IDM 外包業務的發展,化合物集成電路代工業務將持續穩步增長。2015 年全球砷化鎵代工市場總量為6.5 億美元,其中龍頭臺灣穩懋月產能24k 片( 以6 英寸片計),產值3.78 億美元,占比58.2%。受益于PA 芯片業務市場需求的迅猛增長和產業模式轉變, 預計全球化合物集成電路代工業務市場將實現增量擴張。

砷化鎵代工廠與IDM 廠產值統計( 單位:百萬美元)

2015 年全球砷化鎵晶圓代工競爭格局

國家意志驅動,國內產業鏈崛起

(1)內需拉動集成電路產業整體發展

集成電路巨額進口和國家安全戰略引起國家高度重視。集成電路被喻為國家的“工業糧食”和國防現代化的“電子血液”,而中國集成電路產業基礎薄弱,嚴重依賴進口,實際自給率僅有約10%,進幾年進口金額接近甚至超過原油進口,因此,發展集成電路產業已經被提升為國家安全戰略布局。

中國集成電路和原油進口金額

國家意志有望驅動行業戰略性拐點。

(a)5/10 年成長周期,扶持政策明確。近年來集成電路扶持政策密集頒布,融資、稅收、補貼等政策環境不斷優化。尤其是2014 年6 月出臺的《國家集成電路產業發展推進綱要》,定調“設計為龍頭、制造為基礎、裝備和材料為支撐”,以2015、2020、2030 為成長周期全力推進我國集成電路產業的發展。

(b)龐大資本運作,撬動發展的主要手段。2014 年10 月,中國成立國家集成電路產業投資基金( 簡稱“大基金”),“大基金”首批規模將達到1200 億元,至2016 年9 月已投資37 個項目,28個企業,加之超過6000 億元的地方基金以及私募股權投資基金,中國有望以千億元基金撬動萬億元資金投入集成電路行業,加速行業重組、并購。

(2)國產化趨勢明朗:“芯片禁運”與需求缺口化合物射頻芯片大陸需求端市場全備,供給端受“芯片禁運”遏喉,本土化迫在眉睫。

(a)需求端:終端應用市場全備,規模條件逐步成熟。隨著全球移動終端產品產能向中國轉移, 中國已經成為全球PA 終端產品制造基地,2015 年中國汽車、平板電腦、PC、智能手機出貨量占全球比重分別達28%、14%、30%、41%,終端應用市場全備,化合物PA 芯片市場空間巨大。

(b)供給端:中國尚無產值規模占比居前、技術領先的砷化鎵/氮化鎵集成電路設計、晶圓代工廠商,PA 尤其是中高端3G/4G 手機射頻PA 芯片嚴重依賴進口。美國對華“芯片禁運”政策,尤其是高性能、軍用PA 禁運政策非常嚴格,也將極大刺激氮化鎵芯片產業本土化發展。

2015 年全球及中國汽車、平板電腦、智能手機出貨量

(3)設計端基礎扎實,技術突破在即

大陸優秀設計公司不斷涌現,2G PA 市場領域已占“半壁江山”。和其他集成電路細分行業發展軌跡類似, 我國化合物集成電路設計公司較國外IDM 大廠比起步較晚、規模相對較小,目前集中于低端消費類電子PA 領域, 普遍采用Fabless 的純設計公司模式,由臺灣代工廠穩懋等專業代工廠商提供芯片制造服務。區別于基帶數字電路芯片動輒上千人的“集團軍” 作戰模式, 化合物集成電路多為射頻模擬電路,Fabless 設計公司核心工程師團隊往往只需數十人甚至數人。受益于國外人才回流和信息壁壘削弱, 大陸化合物集成電路設計公司總體發展勢頭迅猛, 涌現出如銳迪科/漢天下/唯捷創芯等一系列在業界占據一席之地的優秀射頻功率放大器設計公司。

2G 通訊終端領域,大陸PA 廠商出貨量已遠超國外IDM 大廠,合計份額超過75%,占據市場主流地位。2014 年,銳迪科微電子2G PA 2014 年出貨量1.41億顆,3G PA 出貨量300 萬顆,PA 事業部實現營收4300 萬美元;中科漢天下微電子2G PA出貨量2.52 億顆,3G PA 出貨量4600 萬顆,實現營收9000 萬美元。唯捷創芯在3G PA領域起步較早,2013/2014/2015 年分別實現營收3.40 億元、4.69 億元和4.1 億元。

2014 年2G PA 市場出貨量占比

2014 年4G PA 市場出貨量占比

技術突破在即,3G/4G 市場國產化替代加速。目前4G PA 市場仍被Skyworks、Qorvo、Avago 和Murata 等幾家供應商壟斷,其他各家研發進度也在提速,國產化趨勢確定。預計2018 年4G PA 市場大陸PA 市占率將大幅增加,占比達20%~40%。

(4)晶圓代工強勢導入,全產業鏈雛形初現

中國化合物射頻半導體全產業鏈雛形

設計推動代工, 大陸化合物晶圓代工龍頭“呼之欲出”,PA 類IDM 產業鏈初現。目前我國化合物半導體領域,尤其是PA Fabless 設計領域已經涌現出銳迪科(RDA)、唯捷創芯(Vanchip)、漢天下(Huntersun)、國民飛驤(2015 年收購國民技術射頻PA 業業務)、蘇州宜確(2015 年被長盈精密收購20%股權)等廠商,及CETC13 所、CETC55 所等軍用科研院所。

國內化合物集成電路設計目前已占領2G/3G/WiFi 等消費品電子市場中的低端應用。其中漢天下和唯捷創芯已分別在國內2G/3G PA 市場占據較大市場份額,各家4G 砷化鎵射頻模組芯片研發快速推進,2015 年內均有望實現規模量產, 國產化替代趨勢明朗且持續加速。

封測領域已經儲備長電科技、晶方科技、華天科技等優質企業。未來代工環節有望由三安光電填補空白。2015 年三安光電擬募投建設年產能30 萬片砷化鎵和6 萬片氮化鎵 (6 寸)生產線,2018 年底達產產能有望超越臺灣穩懋現有規模(2015 年月產能24k 片),成為大陸第一家規模量產GaAs/GaN 化合物晶圓代工企業。在國家意志驅動下,未來大陸有望打造“設計+晶圓代工+封裝測試PA 類IDM 全產業鏈。

粵公網安備 44030902003195號

粵公網安備 44030902003195號